ThirdYear Capital : Trübes Makro-Bild – Die Notenbanken haben ihre Geldmengen gestrafft. Das wirkt sich das nun auf den Kreditzyklus aus. Und höheren Zinsen drücken verzögert auf die wirtschaftliche Entwicklung.

Abonnieren Sie unseren kostenloser Newsletter

Von Martin Rossner, Gründer und Geschäftsführer von ThirdYear Capital

Europäische Aktien profitierten in den letzten Monaten enorm von einer Entspannung an den Energiemärkten und den Anzeichen von chinesischen Wachstumsimpulsen. Viele Indizes befinden sich mittlerweile wieder in greifbarer Nähe der Post-Covid-Höchststände – und dies trotz einer anhaltenden Straffung der EZB mit einer Anhebung der Leitzinsen seit Mitte 2022 um drei Prozent. Zwei weitere Zinsschritte von jeweils 50 Basispunkten sind an den Zinsmärkten bereits eingepreist.

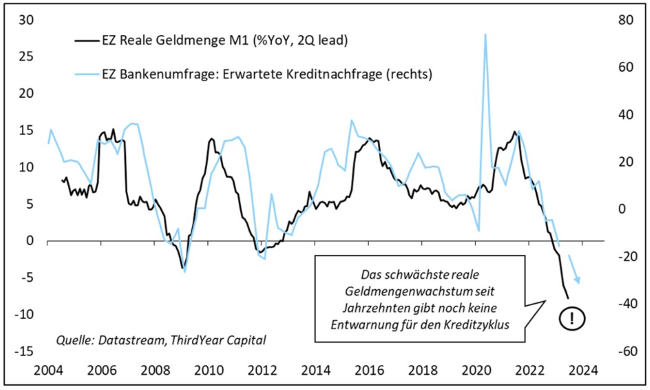

Die geldpolitische Straffung wirkt nun vermehrt auf den Kreditzyklus ein: Das reale Geldmengenwachstum M1 befindet sich nach wie vor im Abwärtstrend und dies mit einer negativen Wachstumsrate, die vorherige finanzielle Straffungen wie in der Finanz- oder Eurokrise bereits unterschreitet. Dieser Indikator – dargestellt durch die erwartete Kreditvergabe im nächsten Quartal aus einer Bankenumfrage der EZB – ist oftmals vorlaufend für die zyklische Kreditdynamik.

Schwaches Geldmengenwachstum

Konsumentenvertrauen historisch niedrig

In der Umfrage der EZB zur Kreditvergabe im Euroraum wurde insbesondere eine deutliche Verschärfung der Kreditstandards für Wohnungsbaukredite gemeldet. Die Immobilienpreise fallen, was sich über die Vermögensbewertung der Haushalte negativ auf deren Konsum auswirkt. Das Konsumentenvertrauen bleibt historisch niedrig, obwohl die Entspannung an den Energiemärkten jüngst zu einer Verbesserung führte.

Die zyklische Dynamik wird vermehrt zum Gegenwind für wachstumsgetriebene Anlageklassen in der Eurozone, da sich höheren Zinsen in der Regel mit einer Verzögerung von bis zu zwölf Monaten auf die wirtschaftliche Aktivität durcharbeiten. Die Strategie misst für die kommenden Monate ein fallendes Nominalwachstum – durch stagnierendes Realwachstum und fallende Inflationsraten im Energie- und Gütersektor. Die bereits eingepreisten Zinserhöhungen durch eine Positionierung in Anleihen zu sichern, erscheint daher attraktiver als der Aktienmarktrally hinterher zu laufen.

Quelle: BondWorld.ch

Newsletter