Wachstum, Inflation, Zinsen, Arbeitsmärkte – die aktuellen Einschätzungen der Vanguard Investment Strategy Group.

Abonnieren Sie unseren kostenloser Newsletter

Das Wichtigste auf einen Blick:

– In den USA lag die Inflation im August über den Erwartungen.

– Die Zinsen im Euroraum dürften ihren Höchstsatz erreicht haben.1

– In Grossbritannien stellen hohe Inflation, starkes Lohnwachstum, steigende Arbeitslosigkeit und sinkende Wirtschaftsleistung die Regierung und Zentralbank vor eine schwierige Aufgabe.

In den USA und in Grossbritannien rechnen wir aufgrund der hartnäckigen Inflation mit weiteren Zinserhöhungen, dagegen haben die Zinsen im Euroraum ihren Höchststand wahrscheinlich erreicht. Die chinesische Wirtschaft könnte das Schlimmste hinter sich haben.

USA – Die Inflation lag im August über unseren Erwartungen, wir gehen jedoch nicht von einer Trendwende aus und halten an unseren Jahresendprognosen für Wachstum, Zinsen und Inflation fest. Wir halten eine weitere Zinserhöhung oder eine Zinspause anlässlich der nächsten Ausschusssitzung am 20. September für plausibel und erwarten einen Zinshöchststand von 5,5 bis 6% bis Jahresende. Das aktuelle Zielband der Fed liegt bei 5,25 bis 5,5% und damit auf dem höchsten Stand seit 22 Jahren. Der US-Verbraucherpreisindex (CPI) lag im August bei 3,7% gegenüber dem Vorjahr (Juli: 3,2%), was vor allem auf steigende Benzinpreise zurückzuführen war (+10,6%). Der Core CPI ohne die volatilen Lebensmittel- und Energiepreise stieg gegenüber Juli um 0,28% und lag damit geringfügig über unserer Prognose (0,25%) und über den beiden Vormonatswerten. Trotz steigender Gesamt- und Kerninflationsindizes war die Wohninflation erneut rückläufig, die Warenpreise gingen sogar zurück und die Dienstleistungspreise lagen abgesehen von den volatilen Transportpreisen weitgehend im Rahmen der Erwartungen. Wir halten an unseren Prognosen fest und gehen weiterhin davon aus, dass Gesamt- und Kerninflation bis Jahresende auf von 3,2 bzw. 3,6% fallen. Die Arbeitslosigkeit ist im August auf 3,8% gestiegen, mit einem weiteren Anstieg bis Jahresende rechnen wir jedoch nicht. Wir halten an unserer Jahreswachstumsprognose von 1,8% fest und erwarten eine Rezession innerhalb der nächsten 18 Monate.

Euroraum – In den kommenden zwei Quartalen dürfte die restriktive Geldpolitik, die die Europäische Zentralbank (EZB) im Juli 2022 eingeleitet hat, ihre volle Wirkung entfalten, weitere Zinserhöhungen erwarten wir daher nicht. Auf ihrer Sitzung am 14. September hat die EZB den Zinssatz für ihre Einlagefazilität auf 4,0% angehoben und dürfte an diesem Niveau bis mindestens Mitte 2024 festhalten. Die Gesamtinflation lag im August weiterhin bei 5,3% gegenüber dem Vorjahr. Die Dienstleistungsinflation ging im Jahresvergleich nur geringfügig von 5,6 auf 5,5% zurück, die Kerninflation (ohne Energie, Nahrungsmittel, Alkohol und Tabak) sank von 5,5 auf 5,3%. In den verbleibenden drei Monaten des Jahres erwarten wir eine deutliche Disinflation, die Kerninflation dürfte bis Jahresende auf rund 3,3% fallen. Dass diese Disinflation schmerzlos wird, halten wir für relativ unwahrscheinlich. Wir rechnen mit einem Anstieg der Arbeitslosenquote bis Ende Dezember, ausserdem dürfte die Wirtschaft des Euroraums im dritten und vierten Quartal 2023 schrumpfen.

Grossbritannien – Die Bank of England (BoE) steht in Anbetracht uneinheitlicher Arbeitsmarktdaten, hoher Inflation und Anzeichen einer Konjunkturabkühlung anlässlich ihrer nächsten Sitzung am 21. September vor einer schwierigen Aufgabe. Wir erwarten eine weitere Anhebung um 25 Basispunkte und gehen weiterhin von einem Höchstsatz von 5,5 bis 5,75% aus. Sollte der Lohn- und Inflationsdruck jedoch anhalten, könnten die Zinsen sogar noch weiter steigen. Die Gesamtinflation ist im Juli um 6,8% (ggü. Vj.) gestiegen und lag damit zwar unter dem Juni-Wert (7,9%), aber immer noch deutlich über der Zielmarke der BoE. Die Kerninflation ohne die volatileren Lebensmittel- und Energiepreise stieg auf 6,9%, die Dienstleistungsinflation von 7,2 auf 7,4% (jeweils ggü. Vj.). Bis Jahresende dürften beide Inflationsraten auf rund 5% fallen. Das Lohnwachstum ist weiterhin deutlich, die Löhne und Gehälter im privaten Sektor (ohne Boni) stiegen in den drei Monaten bis zum 31. Juli um 8,1% gegenüber dem Vorjahreszeitraum. Allerdings ist die Beschäftigung zurückgegangen, die Zahl der offenen Stellen sank zum ersten Mal seit 2021 unter die Marke von 1 Million, die Arbeitslosenquote stieg von 4,2% im April-Juni-Zeitraum auf 4,3% im Mai-Juli-Zeitraum. Die britische Wirtschaftsleistung ist im Juli um 0,5% gegenüber dem Vormonat zurückgegangen, wir rechnen weiterhin mit einem Nullwachstum für das gesamte Jahr und mit einer Rezession innerhalb der nächsten 18 Monate.

Diese Angaben entsprechen der internen Einschätzung des Global Economics and Markets Team der Vanguard Investment Strategy Group (ISG) per 14. September 2023.

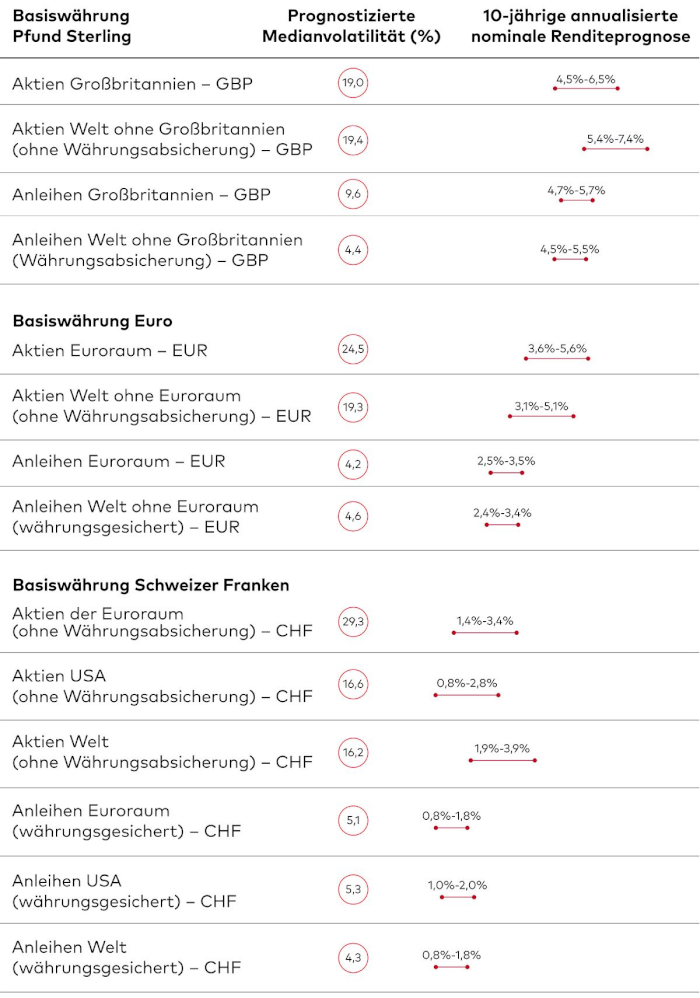

Renditeausblick

Seit der letzten Auswertung des Vanguard Capital Markets Model® (VCMM) mit Daten vom 30. Juni 2023 haben wir unsere 10-Jahres-Prognosen für Aktien- und Anleiherenditen unverändert gelassen. In den kommenden zehn Jahren erwarten wir die nachstehenden Nominalrenditen (jeweils in Landeswährung der Anlegerinnen und Anleger in den entsprechenden Wirtschaftsräumen).2

1 Der Höchstzinssatz entspricht unserer Einschätzung, wie weit die Zentralbanken die Leitzinsen während ihres Zinsstraffungszyklus anheben werden.

2 Die Zahlen beruhen auf einer Bereichsleiste mit einer Genauigkeit von 2 Punkten für Aktien bzw. 1 Punkt für Anleihen (jeweils um das 50. Perzentil). Die Zahlen in Klammern geben die Median-Volatilität an.

WICHTIGER HINWEIS: Die Prognosen sowie andere Informationen, die von dem Vanguard Capital Markets Model generiert werden und die Wahrscheinlichkeit verschiedener Anlageergebnisse zum Gegenstand haben, sind naturgemäß hypothetisch, stellen keine tatsächlichen Anlageergebnisse dar und garantieren keine zukünftigen Erträge. Die Verteilung der Renditeergebnisse des VCMM wird aus 10.000 Simulationen für jede modellierte Assetklasse abgeleitet. Die Simulationen wurden am 30. Juni 2023 durchgeführt. Die Ergebnisse des Modells können mit jeder Nutzung sowie im Laufe der Zeit variieren.

Quelle: AdvisorWorld

Newsletter