Allianz GI : Der Hype um Zinssenkungen der US-Notenbank Federal Reserve (Fed) ist rasch abgeklungen.

Abonnieren Sie unseren kostenloser Newsletter

Von Greg Meier Director, Senior Economist, Global Economics and Strategy

Anfang 2024 hatten die Finanzmärkte bis zu sieben Zinssenkungen um jeweils 25 Basispunkte (Bp.) bis zum Jahresende eingepreist, wobei der erste Zinsschritt für März erwartet wurde. Jetzt rechnen sie nur noch mit zweien, und der erste Lockerungsschritt könnte womöglich erst im September erfolgen.

Diese weitreichenden Änderungen der US-Prognosen haben spürbare Auswirkungen auf die globalen Märkte gehabt und den Abwärtsdruck auf Währungen verstärkt, deren Zentralbanken eine vergleichsweise lockere Geldpolitik verfolgen – man denke beispielsweise an den Euro, den japanischen Yen oder den chinesischen Renminbi. Verständlicherweise möchten die globalen Anleger genauer wissen, was die Fed zu einer Lockerung veranlassen könnte. Wir sehen drei mögliche Gründe: (1) eine Konjunkturverlangsamung, (2) eine Rückkehr der Disinflation oder (3) eine Kombination aus beidem.

Betrachten wir zuerst das Wachstum: Die konjunkturelle Dynamik in den USA sollte sich 2024 normalisieren, wenn die restriktive Politik der Fed greift. Die Geldpolitiker werden eine mögliche Konjunkturabschwächung wohl nicht einfach ignorieren können, sondern dürften sich zu Stützungsmaßnahmen veranlasst sehen – auch, wenn die Inflation in etwa auf ihrem derzeitigen Niveau verharrt.

Bei der Disinflation ist das Bild komplizierter. Genau wie der Fed-Vorsitzende Jay Powell sind wir der Auffassung, dass ein dominierender, zugrundeliegender Disinflationstrend vorhanden sein könnte. Und Powell hat sicher Recht mit dem Hinweis, dass sich die Disinflation mit Verzögerung bemerkbar macht, vor allem bei Hauspreisen und Mieten.

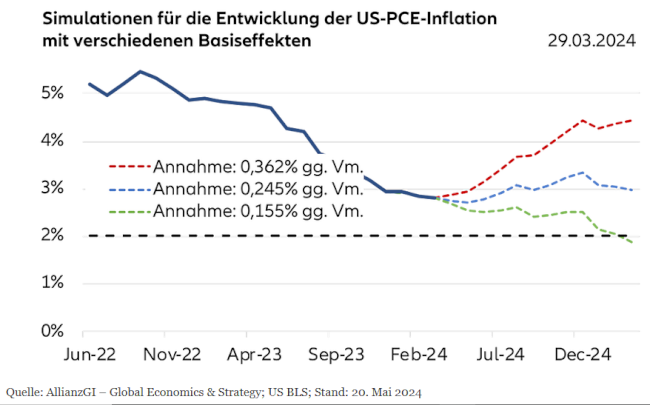

Nichtsdestotrotz ist es nicht ganz so einfach. Erstens ist der Preisauftrieb gegenüber dem Vormonat in jüngster Zeit kräftiger ausgefallen als erwartet, sodass eine Lockerung der Geldpolitik kurzfristig schwieriger zu rechtfertigen ist. Zweitens könnten die Basiseffekte für die Inflationsentwicklung in nächster Zeit nicht mehr so günstig ausfallen. Dementsprechend werden die Inflationsraten gegenüber dem Vorjahr möglicherweise nicht mehr ohne weiteres laufend sinken.

Unsere Grafik der Woche stellt diese Basiseffekte bildlich dar. Die blaue, gepunktete Linie gibt die Entwicklung der Inflationsraten gegenüber dem Vorjahr wieder, wenn der Preisauftrieb gegenüber dem Vormonat bei 0,245% verharrt. Dieser Wert entspricht dem nachlaufenden Sechs-Monats-Durchschnitt der von der Fed bevorzugten Kernrate des PCE (personal consumer expenditure, persönliche Konsumausgaben). Die rote Linie (0,362%) zeigt die Inflationsentwicklung für den Fall, dass der Preisauftrieb weiterhin so kräftig ausfällt wie im ersten Quartal 2024. Und die grüne Linie (0,155%) stellt die günstigste Entwicklung für die Fed dar: Sie zeigt die Inflationsentwicklung für den Fall einer Rückkehr zum Trend des zweiten Halbjahrs 2023.

Die rote Linie entspricht dabei dem unwahrscheinlichsten Szenario. Schließlich sind die US-Inflationsdaten für das erste Quartal 2024 mit einigen Problemen behaftet (u.a. unzureichende Saisonbereinigung und einmalige Preisanhebungen, die sich nicht wiederholen werden). Die grüne bzw. blaue Linie sind wohl wahrscheinlicher. Dies spräche für mögliche Zinssenkungen in den USA spätestens im vierten Quartal 2024. Fazit: Ganz gleich, aus welchem Grund (Konjunkturabschwächung oder Disinflation) sich die Fed für Zinssenkungen entscheidet – sie sind nach wie vor eher eine Frage des „Wann“ als des „Ob“.

Die grüne bzw. blaue Linie zeichnen die wahrscheinlichsten Inflationsszenarien nach

Die Woche voraus

Die Daten der kommenden Woche könnten entscheidend dazu beitragen, die globale Inflationsentwicklung und den Umgang der Zentralbanken damit besser zu verstehen. Es geht zunächst langsam los, aber im späteren Wochenverlauf wird es richtig spannend.

Am Montag steht global nicht viel an, abgesehen vom Ifo-Geschäftsklimaindex für Deutschland und den Gewinnen in der Industrie in China. In den USA und Großbritannien sind die Märkte geschlossen.

Auch am Dienstag tut sich zunächst nicht viel. Lediglich das US-Verbrauchervertrauen und die US-Hauspreise stehen auf dem Programm.

Am Mittwoch wird es dann spannender, wenn Daten zum Konsum in Europa veröffentlicht werden. In Deutschland gibt es Inflationszahlen für die einzelnen Bundesländer und für das gesamte Land, in Frankreich und Italien stehen Verbraucherklimaindizes an und in Spanien werden die Einzelhandelsumsätze veröffentlicht.

Am Donnerstag geht es dann um Daten für die Weltwirtschaft. In Europa sollten die Verbraucherpreisinflation in Spanien, die Produzentenpreisinflation in Italien und die Beschäftigungsdaten und das Geschäftsklima für den Euroraum im Zentrum der Aufmerksamkeit stehen. In Asien werden in China die Einkaufsmanagerindizes für das verarbeitende Gewerbe und den Dienstleistungssektor, in Japan die Verbraucherpreisinflation und die Einzelhandelsumsätze und in Südkorea Daten zur Industrieproduktion und zu den Exporten veröffentlicht.

Und am Freitag richtet sich der Blick wieder auf die USA, wo der Bericht über das Einkommen, die Ausgaben und die Ersparnis der privaten Haushalte im April ansteht. Für die Fed – und vielleicht auch für die globalen Anleger – dürfte die Kernrate des PCE-Inflationsindex der wichtigste Datenpunkt sein. Wenn sie auch im vergangenen Monat relativ niedrig blieb, dürfte die Diskussion um den möglichen Zeitpunkt von Fed-Zinssenkungen wieder aufflammen.

Viel Spaß beim Datenbeobachten und Warten!

Quelle: InvestmentWorld.ch

Newsletter