Vanguard :EZB-Zinsausblick revidiert: Stärkeres Wachstum und höherer Endzinsatz erwartet.

Abonnieren Sie unseren kostenloser Newsletter

Von Shaan Raithatha, Senior Economist und Strategist bei Vanguard

Wir passen unsere Wachstumsprognosen für die Eurozone in den Jahren 2025 und 2026 deutlich nach oben an – um 0.5 bzw. 0.8 Prozentpunkte.

Dies geschieht im Zuge der Ankündigung des umfangreichen deutschen Infrastruktur- und Verteidigungsprogramms, steigender Verteidigungsausgaben auf EU-Ebene sowie der Aussicht auf einen möglichen Waffenstillstand in der Ukraine. Ein wachstumsförderndes Umfeld, begünstigt durch höhere strukturelle Defizite, veranlasst uns ausserdem, mit einem langsameren Lockerungszyklus und einem höheren Endzinssatz zu rechnen. Infolgedessen streichen wir zwei Zinssenkungen aus unserer bisherigen Prognose und erwarten nun, dass der EZB-Leitzins bei 2.25 % (vorher 1.75 %) liegt.

- Das umfangreiche deutsche Haushaltsprogramm, das auf Investitionen in Infrastruktur und Verteidigung ausgerichtet ist, wird die öffentlichen Ausgaben jährlich um etwa 1,5 % des Bruttoinlandsprodukts steigern.

- Die Kombination aus gesteigerten Verteidigungsausgaben auf EU-Ebene und der Aussicht auf einen Waffenstillstand in der Ukraine, hat uns dazu veranlasst, unsere Wachstumsprognosen für 2025 und 2026 deutlich nach oben zu korrigieren.

- Wir prognostizieren nun ein Wachstum in der Eurozone von 1.0 % (vorher: 0.5 %) im Jahr 2025 und 1.6 % (vorher: 0.8 %) im Jahr 2026. Dementsprechend erwarten wir auch eine Verbesserung der Dynamik auf dem Arbeitsmarkt im Jahr 2026.

- Es bestehen zusätzliche Aufwärtsrisiken für das Wachstum – insbesondere falls Deutschland seine geplanten Ausgaben schneller umsetzt, als in unserer Basisprognose angenommen. Eine dauerhafte Lösung des Ukraine-Konflikts, anstelle des von uns erwarteten „fragilen“ Waffenstillstands, würde ebenfalls positive Wachstumseffekte mit sich bringen.

- Vor dem Hintergrund unserer neuen Einschätzung eines überdurchschnittlichen Wachstums im Jahr 2026 erhöhen wir unsere Prognose für die Kerninflation Ende 2026 um 0.2 Prozentpunkte auf 2.1 %.

- Die durch höhere strukturelle Defizite unterstützte Wachstumsdynamik führt dazu, dass wir einen langsameren Lockerungszyklus und einen höheren Endzinssatz erwarten.

- Wir streichen zwei Zinssenkungen aus unserer bisherigen Prognose. Wir erwarten nun, dass die EZB den Leitzins auf 2.25% senkt und dort vorerst belässt, was voraussichtlich im Juni oder September erreicht wird.

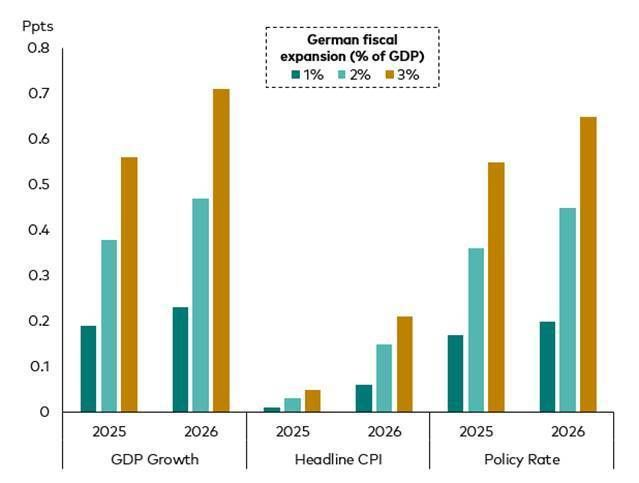

Abbildung 1: Modellierte Auswirkungen der deutschen Fiskalpolitik auf das Wachstum, die Inflation und die Geldpolitik der Eurozone.

Hinweis: Die Grafik zeigt die modellierten Auswirkungen auf die makroökonomischen Fundamentaldaten der Eurozone unter verschiedenen Szenarien deutscher Fiskalausweitungen. Dargestellt wird der modellierte Effekt, wenn das deutsche Fiskaldefizit um 1 % des BIP, 2 % des BIP oder 3 % des BIP ansteigt. Unsere Basisannahme geht von einer Ausweitung um 1.5 % des BIP aus. Die Grafik zeigt die Abweichung von der Basisannahme in jedem Szenario und wurde mithilfe des Oxford Economics Modells berechnet.

Das BIP-Wachstum bezieht sich auf die jährlichen Wachstumsraten des realen BIP. Der Gesamtverbraucherpreisindex (Headline CPI) gibt die durchschnittlichen jährlichen Inflationsraten an. Der geldpolitische Zinssatz bezieht sich auf den Einlagenzinssatz der EZB zum Jahresende.

Quelle: Bloomberg, Oxford Economics, Vanguard-Berechnungen.

Quelle: InvestmentWorld

Newsletter