Allianz GI : In den ersten Monaten dieses Jahres stand an den Kapitalmärkten eine Frage im Fokus: Wann sinken die Zinsen wieder und wie stark?

Abonnieren Sie unseren kostenloser Newsletter

Von Stefan Rondorf Investment Strategist di Allianz Global Investors

Zu Jahresbeginn wurden in den USA zunächst sechs und dann am aktuellen Rand deutlich weniger als zwei Zinssenkungen erwartet. Jetzt scheint es so, dass die Europäische Zentralbank ihre kommunikativ bereits sehr intensiv vorbereite Zinssenkung im Rahmen ihrer Juni-Sitzung vollziehen dürfte. Die Federal Reserve und andere Zentralbanken dürften dagegen vorerst abwartend (in ZentralbankerSprache: „datenabhängig“) agieren.

Jenseits des Zinsausblicks gibt es noch viele andere beachtenswerte Entwicklungen, hinter denen sich auch Investmentchancen verbergen könnten:

- Europa dürfte in den nächsten Wochen viel Aufmerksamkeit erhalten – nicht nur von Fußballfans. Auch für Anleger könnte der „alte Kontinent“ wieder interessant werden. Wie oben erwähnt dürfte der Eurozone die klarer als anderswo ersichtliche Zinssenkungsfantasie helfen. Darüber hinaus scheint die konjunkturelle Talsohle in den meisten Ländern durchschritten – vor allem Sentiment- und Frühindikatoren verbessern sich wieder. Eine Bodenbildung bei den Auftragseingängen aus dem Ausland freut die Exporteure. Für Aufmerksamkeit dürfte zudem die Europawahl sorgen. Die kurzfristigen Auswirkungen für die Märkte sollten sich in Grenzen halten, für das längerfristige Bild werden vor allem die Entwicklungen bei den Haushaltsregeln sowie der Wettbewerbs- und Handelspolitik wichtig. Zudem wird in Großbritannien überraschend zeitnah gewählt, nämlich Anfang Juli. Heimische Investoren scheinen einem möglichen Regierungswechsel gelassen entgegenzusehen. Die LabourPartei scheint mit einem realpolitisch-pragmatischen Programm anzutreten. Mittelfristig könnte das die politische Risikoprämie senken, unter denen britische Assets vor allem in Folge des Brexits gelitten haben.

- In China verstärkt die politische Führung ihre Anstrengungen gegen die andauernde Krise auf dem Immobilienmarkt. Dabei geht es vor allem darum, die Bestände unverkaufter und teilweise unvollendeter Wohnungen zu verringern. Für diese sollen zunächst neue Käuferschichten erschlossen werden, weshalb man vielerorts die Regularien rund um den Immobilienkauf merklich lockert, beziehungsweise die Hypothekenzinsen senkt. Gleichzeitig sollen die Lokalregierungen über verschiedene Vehikel Wohnungsbestände aufkaufen und dabei auf Finanzierungshilfen der Zentralregierung oder der Zentralbank zurückgreifen können. Rund 4% des chinesischen Bruttoinlandsprodukts könnten mobilisiert werden. Diese Nachrichten, in Kombination mit Stützungsmaßnahmen für die Aktienmärkte, haben den gebeutelten Aktienbörsen in Hong Kong und Shanghai wieder Leben eingehaucht.

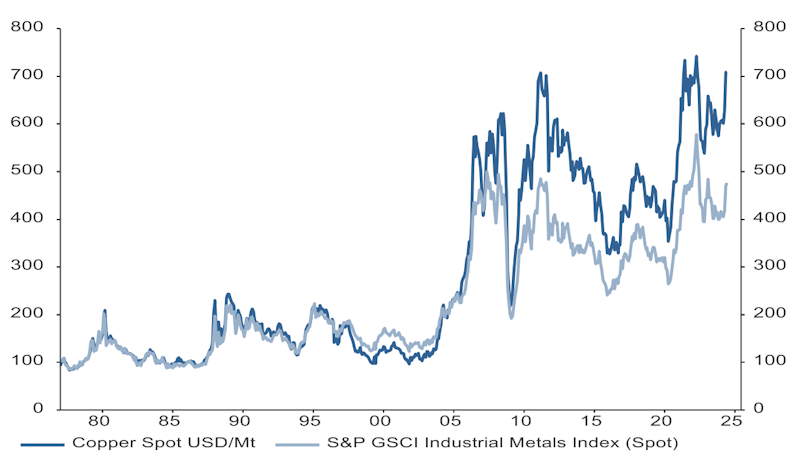

- Ein mittelfristig begrenztes Angebot, strukturell stetig steigende Nachfrage in Sachen Elektrifizierung sowie die verbesserten Konjunkturdaten u.a. aus China haben den Kupferpreis auf Rekordhöhen gehoben. Auch andere Industriemetalle haben sich zuletzt verteuern können. Dies ist grundsätzlich ein Zeichen, dass die Weltwirtschaft ordentlich voranschreitet – wir denken, dass die globale Wirtschaft derzeit in der Nähe ihres Potentials, also entlang ihrer normalen Auslastung, wächst. Das bedeutet aber auch, dass Inflationsbekämpfung ohne Nachfragedämpfung schwierig bleiben wird.

Gerade die Aktienmärkte haben sich gut an ein Umfeld eines robuster als erwarteten Wachstums, dafür höherer Inflationsraten und späterer Zinssenkungen angepasst. Anleger tun gut daran, ihre Aufmerksamkeit hin und wieder weg von den Notenbanken auf weitere Entwicklungen in Europa, China und bei den Metallen zu richten – es könnte sich lohnen.

Das derzeit vorherrschende Umfeld einer robusten Wirtschaftsentwicklung, eines unsicheren Zinsausblicks, und einiger Investmentchancen abseits der ausgetretenen Pfade legt folgende taktische Allokation für Aktien und Anleihen, sowie Währungen nahe:

- Die Aktienmärkte dürften weniger oder verspätete Zinssenkungen verkraften, solange diese hauptsächlich durch robuste Nachfrage (wie in den USA) beziehungsweise durch ein sich verbesserndes Wachstumsumfeld (wie in Europa und China) veranlasst sind. Belastend wäre dagegen ein Szenario hartnäckiger Inflation bei sich gleichzeitig abflachendem Wachstum – das erscheint aber vorerst unwahrscheinlich.

- Eine regionale Verbreiterung des Wachstums jenseits der USA könnte den Aktienmarkt auf breitere Füße stellen. Vernachlässigte Märkte wie China oder der britische FTSE-100 Index haben in den letzten Wochen eine Aufholbewegung gestartet.

- Gleiches würde auch sektoral gelten. Eine Verbreiterung des Wachstums, beispielsweise durch steigende Auftragseingänge im Verarbeitenden Gewerbe Europas oder Asiens, dürfte die Abhängigkeit der Börsen vom US-Technologiesektor verringern.

- Die Anleihemärkte waren zuletzt hin und hergerissen, je nach Interpretation, ob die hereinkommenden Daten eher für oder gegen Zinssenkungen sprechen. Eurozonen-Anleihen im mittleren Laufzeitenbereich bieten positive aber nicht wirklich attraktive Realrenditen. Sie sind vor allem als Absicherung gegen einen Konjunkturabschwung interessant. Kredit-Spreads von Unternehmensanleihen bieten historisch geringe Risikoprämien gegen Ausfallrisiken, kombiniert mit nahezu ausfallsicheren Staatsanleiherenditen scheinen sie aber für viele Anleger ausreichend einträgliche Gesamtrenditen zu bieten.

- Der US-Dollar könnte weiter von der Erwartung länger erhöhter Leitzinsen in den USA profitieren, auch wenn sich die Zinsvorteil beispielsweise gegenüber dem Euro nicht mehr so stark wie zuletzt vergrößern dürfte.

- Der japanische Yen dürfte aufgrund des zuletzt wieder gestiegenen Zinsnachteils unter Druck bleiben, trotz zwischenzeitlicher Interventionen. Daher bleibt die japanische Notenbank tendenziell unter Druck, ihre Geldpolitik weniger expansiv zu gestalten.

Die Preise für Kupfer und Industriemetalle signalisieren ein robustes konjunkturelles und strukturelles Nachfrageumfeld

Quelle: LSEG Datastream, AllianzGI Economics & Strategy 6/5/2024

Investmentthema: Den Aktienmarkt auf breitere Füße stellen

- In den letzten Jahren wurde der Anstieg von Aktienindizes nur von wenigen Aktien getragen. Vor allem am US-Aktienmarkt konnte die Indexperformance zu einem wesentlichen Teil auf eine Handvoll Technologie- und Plattformkonzerne zurückgeführt werden.

- Das Resultat dieser auf wenige Titel konzentrierten Marktentwicklung sind im historischen Vergleich hoch konzentrierte Aktienindizes. So stellen die zehn am höchsten kapitalisierten Unternehmen des S&P 500 Index etwa ein Drittel der gesamten Marktkapitalisierung.

- Manchen Investor mögen solche Marktphasen an die Dot.com-Blase zur Jahrtausendwende oder die Nifty50-Übertreibung Anfang der 1970er Jahre erinnern. Historisch betrachtet sind dies aber die beiden negativen Ausreißer. Betrachtet man die letzten etwa 55 Jahre, lässt sich statistisch aus eng angeführten Marktphasen am US-Aktienmarkt kaum ein Rückschluss auf die Gesamtmarktperformance in den kommenden 12 Monaten ziehen.

- Was sich aber in statistischen Auswertungen zeigt, ist dass die vernachlässigten Segmente in der Folge wahrscheinlich besser performen. Dies könnte z.B. eine bessere Performance von Nebenwerten im Vergleich zu hochkapitalisierten Werten und oft auch eine bessere Performance von Value-Aktien im Vergleich zu Wachstumsaktien („Growth-Aktien“) mit sich bringen.

- Diese gute statistische Ausgangssituation lässt sich bewertungsseitig untermauern. Die Bewertung von Nebenwerten im Vergleich zu „Large Caps“ sowie die Bewertung von Value- (also niedrig bewerteten Titeln) gegenüber Growth-Aktien erscheinen in allen Regionen attraktiv.

- Der Beginn eines Zinssenkungszyklus der Zentralbanken in Folge rückläufiger Inflationsraten bei positivem Wachstum („weiche Landung“) würde einen guten Nährboden für Nebenwerte bedeuten. Eine Phase hohen Nominalwachstums mit einem in der Breite robusten Gewinnwachstum könnte vor allem Value-Aktien zugutekommen.

Quelle: InvestmentWorld.ch

Newsletter