Allianz GI : Für die Konjunktur in der Eurozone läuft es seit Anfang 2022 alles andere als rund. Um den Preisauftrieb infolge des russischen Angriffskriegs auf die Ukraine einzudämmen, hat die Notenbank ihre Geldpolitik dermaßen gestrafft, dass der private Konsum stark gelitten hat.

Abonnieren Sie unseren kostenloser Newsletter

Von Sean Shepley Senior Economist

In der Konsequenz fiel ein wesentlicher Treiber der Binnennachfrage aus. Gleichzeitig hat sich die Inflation je nach Messgröße nur zögerlich abgeschwächt.

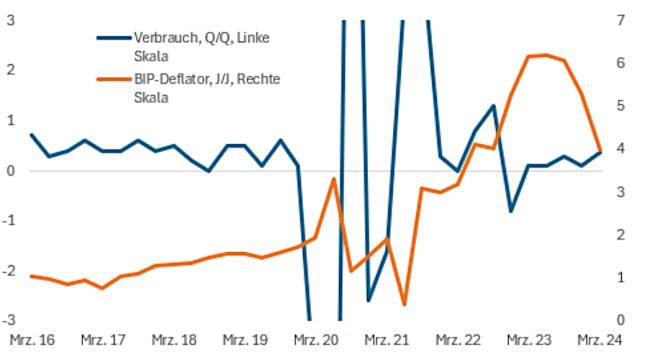

In Erwartung der Bekanntgabe der Zahlen zum Bruttoinlandsprodukt (BIP) zum ersten Quartal 2024 haben wir den aktuellen Stand bei der Rebalancierung der Wirtschaft genauer unter die Lupe genommen. Dabei kommen wir zu dem Schluss, dass sowohl bei der Inflation als auch beim Wachstum erste Anzeichen einer Besserung zu erkennen sind. Auf der Grundlage der von Frankreich und Spanien bereits veröffentlichten Daten, die zusammen etwa ein Drittel der Wirtschaftsleistung im Euroraum ausmachen, dürfte der BIP-Deflator – im ersten Quartal auf rund 4% gefallen sein, nachdem er noch im Herbst über 6% lag. Gleichzeitig spricht einiges für eine leichte Beschleunigung des Wachstums der Konsumausgaben auf ca. 1,5% im Jahresvergleich. Sollte diese Analyse zutreffen, entspräche dies der kräftigsten Wachstumsdynamik seit dem Frühjahr 2022.

Nach unserer Einschätzung bieten diese Daten keinerlei Anhaltspunkte, welche die EZB von einer ersten Zinssenkung im Juni abhalten könnten. Denn glücklicherweise geht die Konjunkturbelebung mit einem Rückgang der Teuerungsrate einher. Die Mitglieder im EZB-Rat haben bereits erste Zinssenkungen in Aussicht gestellt. Nach 18 Monaten faktischer Stagnation sollte ausreichend Spielraum zur Ankurbelung der Binnennachfrage vorhanden sein, ohne dass man sich vor einem erneuten Anziehen der Inflation sorgen müsste. Für Anleger stellt eine solche Konstellation aus steigendem Wachstum und rückläufiger Inflation häufig die günstigste Phase im Konjunkturzyklus dar. Daher sollte sie auf breiter Front begrüßt werden.

Wie könnte sich die Dynamik einer geldpolitischen Lockerung durch die EZB nach Juni gestalten?

Laut den von den Ratsmitgliedern veröffentlichten Reden lassen sich innerhalb der EZB zwei wesentliche Denkrichtungen erkennen. Für die Anhänger des taubenhaften Lagers besteht erheblicher Spielraum für eine Lockerung der Geldpolitik. Das ausbleibende Wirtschaftswachstum weist auf eine restriktive Geldpolitik hin, und die sinkende Inflation ist ein Beleg dafür, dass die Zielerreichung näher rückt. Die Leitzinsen müssen mit der Annäherung an das Inflationsziel gesenkt werden, damit die Geldpolitik der gewünschten Konjunkturerholung nicht entgegenwirkt.

Im falkenhaften Lager überwiegt die Behutsamkeit. Begründet ist sie vor allem im Ausmaß des Inflationsschocks, dem die Wirtschaft ausgesetzt war, sowie darin, dass eine Verharrung der Inflation in einer Spanne oberhalb des Zielwerts als durchaus möglich empfunden wird. Nach Auffassung der Anhänger in diesem Lager bedürfe es erst weiterer Belege für fallende Löhne und einer sinkenden Inflation im Dienstleistungssektor. Dies spräche für ein langsames Tempo bei den Zinssenkungen.

Vermutlich dürfte diese Diskussion mit den Daten sowohl aus der Eurozone als auch aus den USA entschieden werden. Weiter fallende Inflationsraten im Eurozonen-Inland würden dem Plan der EZB Nachdruck verleihen, eine erste Zinssenkung im Juni vorzunehmen. Die Preisentwicklung in den USA könnte sich hingegen auf das Tempo auswirken, mit dem die EZB die Leitzinsen zu reduzieren gedenkt. Zwar ist der Euroraum sehr wohl groß genug, um eine unabhängige Geldpolitik zu betreiben. Doch die EZB scheint sehr darauf bedacht zu sein, das Ausmaß der Divergenz gegenüber den US-Leitzinsen begrenzt zu halten.

Konsum und BIP-Deflator der Eurozone Letzte Datenpunkte geschätzt auf der Grundlage von Frankreich und Spanien

Quelle: Bloomberg, AllianzGI Economics & Strategy.

Die Woche voraus

In Anbetracht der erheblichen Auswirkungen auf Finanzanlagen in- und außerhalb der USA dürften die in der kommenden Woche anstehenden Daten zum VPI(Verbraucherpreisindex) und PPI (Erzeugerpreisindex) in den USA einen maßgeblichen Einfluss haben. Insbesondere vor dem Hintergrund enttäuschender Zahlen im Januar und Februar besteht die größte Angst unter Marktteilnehmern darin, dass die Inflation möglicherweise dauerhaft über dem Zielwert liegt. Sofern es zu keiner nennenswerten Überraschung kommt, scheint es nahezu ausgeschlossen zu sein, dass die US-Notenbank Federal Reserve die Leitzinsen bereits im Juni senken kann. Allerdings wird im weiteren Jahresverlauf ihr geldpolitischer Kurs genauer im Blickpunkt stehen, woraus sich unmittelbare Folgewirkungen für Notenbanken in den Schwellenländern sowie in geringerem Maße auch für die EZB und andere Zentralbanken in Industrieländern ergeben werden. Aus den USA werden nächste Woche zudem Daten zu den Einzelhandelsumsätzen, zur Industrieproduktion sowie die Ergebnisse einiger regionaler Unternehmensumfragen veröffentlicht.

Neben den bereits erwähnten BIP-Daten für das erste Quartal in der Eurozone werden auch die regelmäßigen monatlichen Umfragen des ZEW für den Euroraum und Deutschland erscheinen.

Negativ überrascht haben im Vereinigten Königreich die jüngsten Daten zur Lage am Arbeitsmarkt. Nachdem es Anzeichen für eine konjunkturelle Aufhellung im ersten Quartal gab, dürften sich die Beschäftigungszahlen und die Arbeitslosenquote stabilisieren. Die Tendenz bei den Durchschnittseinkommen sollte dagegen weiter nach unten gerichtet sein.

Abschließend werden in China die regelmäßigen monatlichen Meldungen zur Industrieproduktion, zu den Einzelhandelsumsätzen und zu den Anlageinvestitionen im Vordergrund stehen. Denn es herrscht eine wachsende Zuversicht, dass die Regierung eventuell eingreifen wird, um den Immobilienmarkt zu stützen und, dass damit das Aufwärtspotenzial für eine wirtschaftliche Erholung im Frühjahr zunehmen könnte.

Wir freuen uns sehr über erste Schritte zur Rebalancierung des Euroraums. Wie sehr wir uns freuen dürfen, könnte jedoch auch von den anstehenden Inflationszahlen aus den USA abhängen.

Quelle: InvestmentWorld.ch

Newsletter