Jupiter AM : Die Leitzinssenkungen der globalen Zentralbanken haben in den vergangenen Monaten zu einem sprunghaften Anstieg der Staatsanleihenrenditen geführt.

Abonnieren Sie unseren kostenloser Newsletter

Von Vikram Aggarwal, Investment Manager, Fixed Income, bei Jupiter Asset Management.

So etwas kommt in einem Zinssenkungszyklus eher selten vor und zeigt, wie sehr sich der Wachstums- und Zinsausblick der Anleger für die nächsten Jahre verändert hat.

Die US-Notenbank (Fed) hat ihren Leitzins seit September um 100 Basispunkte gesenkt, da sie ihr Augen- merk nach der erfolgreichen Eindämmung des postpandemischen Inflationsschubs zuletzt wieder stärker auf den Arbeitsmarkt gelenkt hat. Die Markterwartungen an das Fed-Leitzinsniveau Ende 2026 sind seit Mitte September von 2,5% auf aktuell rund 3,7% gestiegen. Damit rechnen die Märkte im aktuellen Zyklus jetzt nur noch mit zwei zusätzlichen Zinssenkungen.

Die Renditen von Anleihen aus Industrieländern steigen stark an

Quelle: Bloomberg

Die Rendite 10-jähriger US-Staatsanleihen ist so hoch wie zu fast keinem anderen Zeitpunkt seit der globalen Finanzkrise; Staatsanleihen anderer Industrieländer haben eine ähnliche Renditeentwicklung verzeichnet. Dessen ungeachtet sind wir der Meinung, dass Anleger auf dem aktuellen nominalen Renditeniveau eine attraktive Entschädigung für jegliche Unsicherheit in Bezug auf die Inflation, einen höheren neutralen Zinssatz in der postpandemischen Welt oder Durationsrisiken erhalten.

Wenn der Winter kommt, kann der Frühling dann noch lange auf sich warten lassen?

Für die Anleihenmärkte waren die vergangenen drei Jahre die schlimmste Phase der letzten 180 Jahre, da die Zentralbanken die Zinssätze von nahe Null angehoben haben, um einen Anstieg der Inflation zu bekämpfen, der durch eine Kombination aus pandemiebedingten Lieferengpässen und einer aufgestauten Nachfrage verursacht wurde. Diese plötzliche Kehrtwende war sehr schmerzhaft für die Anleger, da der Kurssturz an den Anleihenmärkten durch die dürftige Kuponverzinsung kaum abgefedert wurde.

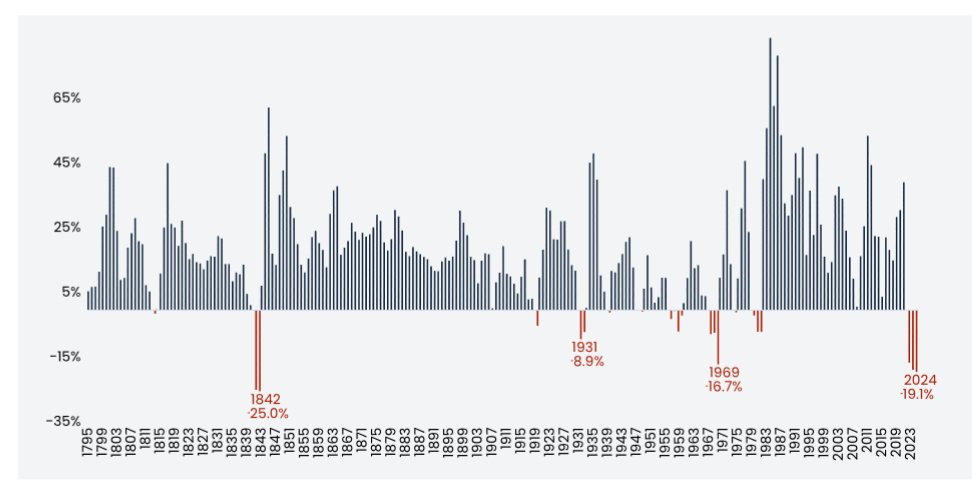

Rollierende Gesamtrenditen von langfristigen nominalen (vor Inflation) US-Anleihen mit einer Laufzeit von drei Jahren

Quelle: Bianco Research and Edward F. McQuarrie

Der aggressivste Zinserhöhungszyklus seit mehreren Jahrzehnten führte zu einer schmerzhaften Renditekorrektur an den Anleihenmärkten.

Um vergleichbare Schwächephasen am Anleihenmarkt zu finden, muss man bis ins frühe 19. Jahrhundert zurückblicken. Dann zeigt sich, dass diese Phasen nur zwei bis drei Jahre dauerten und von Jahren mit sehr positiven Gesamtrenditen gefolgt waren.

Vor allem aber sind wir der Meinung, dass die Kuponeinnahmen von Staatsanleihen einen angemessenen Puffer für den Fall bieten, dass es aufgrund eines weiteren Renditeanstiegs zu Kapitalverlusten kommen sollte.

Korrelation zwischen Aktien und Anleihen

Zu bedenken ist auch, dass die Ertragsrendite US-amerikanischer Aktien stark gesunken ist. Dadurch sind US-Aktien so unattraktiv wie seit Langem nicht mehr, während Anleihen zu keinem anderen Zeitpunkt in denletzten 20 Jahren so günstig waren wie aktuell.

Darüber hinaus wird allgemein angenommen, dass Anleihen und Aktien negativ korreliert sind – diese Annahme bildet auch die Grundlage für das 60:40-Portfoliokonzept. Auf den grössten Teil des aktuellen Jahrtausends traf dies auch zu – seit September 2022 ist die Korrelation jedoch positiv. Wir meinen, dass Anleihen ein attraktives eigenständiges Investment darstellen könnten und von Anlegern nicht nur aufgrund ihrer diversifizierenden Eigenschaften geschätzt werden sollten.

Was ist mit Unternehmensanleihen? Diese bieten derzeit zwar ebenfalls attraktive Renditen, die Credit Spreads erscheinen im historischen Vergleich jedoch zu hoch. Das macht Unternehmensanleihen zu einem risikoreichen Investment und erhöht die Attraktivität von Staatsanleihen als „sicherem Hafen“.

Insgesamt glauben wir, dass Anleger mit Staatsanleihen unter verschiedenen Wirtschafts- und Markt- bedingungen positive Ergebnisse erzielen können, und zwar nicht nur als Teil eines Multi-Asset-Portfolios. Für die Generierung von Alpha aus einem Staatsanleihenfonds sind die Duration und die Performancetreiber wichtig. Die unterschiedlichen Konjunkturzyklen in den einzelnen Ländern und Regionen und die daraus resultierende Streuung der Anleihenrenditen bieten Anlegern die Möglichkeit, ihre Anlageerträge durch eine aktive Länderauswahl zu steigern.

Quelle: InvestmentWorld

Newsletter