Der jüngste US-Raketenangriff auf Syrien hat viele Politikexperten überrascht, ebenso wie die unmittelbar danach erfolgten Militäraktionen in Afghanistan und Nordkorea, während sich in Frankreich doch ein unerwartet offenes Präsidentschaftsrennen abzuzeichnen scheint…..

Von Mikio Kumada, CIIA bei LGT Capital Partners

Die Makro- und Markttrends sprechen jedoch grundsätzlich weiter für einen konstruktiven Ausblick.

Nach monatelanger Gelassenheit sprang am 6. April die Börsenvolatilität weltweit wieder etwas deutlicher an. Kurz davor hatte US-Präsident Donald Trump, unmittelbar nach Abschluss seines ersten Treffens mit Chinas Präsident Xi Jinping, einen Raketenangriff auf einen syrischen Militärflughafen angeordnet. Gleichzeitig nahm eine US-Trägerkampfgruppe Kurs auf Korea, während in Afghanistan die US-Streitkräfte eine neue Mega-Bombe einsetzten. Hinzu kamen Berichte, dass das Ergebnis der ersten Runde des französischen Präsidentschaftswahlkampfs doch noch völlig offen sein könnte. Und gestern wurde überraschend bekannt, dass es in Grossbritannien zu vorgezogenen Neuwahlen kommen dürfte (am 8. Juni). Seit dem 6. April verbuchen die typischen sicheren Häfen, d.h. japanischer Yen (JPY), Gold und Staatsanleihen grosser Industrieländer – in dieser Reihenfolge – jedenfalls wieder grössere Gewinne.

Ist die sogenannte Trump-Rallye nun vorbei?

Detaillierte geopolitische Analysen müssen wir anderen Publikationen überlassen. Im Rahmen unseres Kompetenzbereichs können wir heute allerdings an unserer klaren Meinung festhalten: Politische Börsen haben in der Regel kurze Beine, während marktexterne Ereignisse nicht genau prognostiziert werden können. Wir bestimmen unsere taktische Anlageallokation (TAA) stattdessen primär auf Basis einer strukturierten Beurteilung der Robustheit der fundamentalen und technischen Makro- und Markttrends – und diese haben sich bisher nicht geändert. Wir bleiben daher bei unserer konstruktiven Einschätzung für die nächsten drei bis sechs Monate.

Vorsicht vor politischen Schnellschüssen

An dieser Stelle sei auch daran erinnert, dass viele Strategen schon seit Monaten vor der drohenden Korrektur der für viele Baissiers primär hoffnungsbasierten Trump-Rallye warnen. Nun hat jede Hausse ihre Bären und das ist auch gut so. Seit dem Brexit-Votum vom Juni 2016 scheinen sich jedoch viele Marktteilnehmer zu leicht von politischen Geräuschkulissen und Schnellanalysen verunsichern zu lassen. Bisher haben sich die Korrekturwarnungen nicht oder nur sehr eingeschränkt bewahrheitet und auch die aktuelle, seit dem 6. April andauernde Volatilitätszunahme hält sich in Grenzen – sie verläuft letztlich innerhalb eines längerfristigen Entspannungstrends.

Das Grundproblem könnte sein, dass hier die falsche Frage gestellt wird. Wer ein, zwei Schritte zurücktritt und das Gesamtbild betrachtet, wird nämlich schnell draufkommen: Eine Trump-Rallye hat es eigentlich nie gegeben. Die aktuellen, taktisch relevanten Trends sind fundamental begründbar und setzten quer durch alle Regionen und Anlageklassen lange vor den US-Wahlen ein, nämlich als in Japan und China die Geldpolitik signifikant gelockert wurde . So mag Trump bisher tatsächlich wenig «geliefert» haben – er hat allerdings auch keinen bereits vorexistierenden Trend abgewürgt.

Strategische Vorbereitungen erhöhen taktische Konfidenz

Abschliessend noch eine Anmerkung: Unsere TAA bezieht sich auf die langfristige Positionierung der von LGT Capital Partners verwalteten Fürstlichen Strategie – d.h. unsere eigene strategische Allokation (SAA) für die kommenden Jahre. Diese berücksichtigt bereits eine Reihe globaler Makroszenarien , wobei das grundsätzlich permanente Risiko temporärer oder sogar länger anhaltender Marktturbulenzen dabei mittels einer hohen Quote alternativer Anlagen berücksichtigt wird. Dieser spezielle Szenario-Ansatz erhöht auch unsere Konfidenz bei taktischen Entscheidungen; er erlaubt uns, selbst auf überraschende marktexterne Ereignisse besonnen und strukturiert zu reagieren, ohne die zugrundeliegenden Makrotrends aus den Augen zu verlieren.

Charts und Hintergrundinformationen:

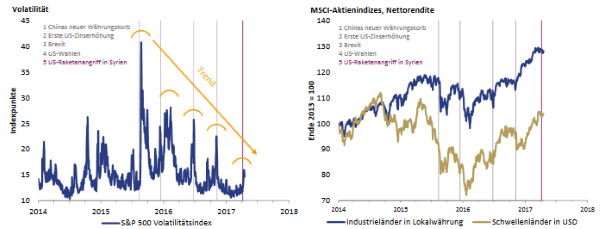

Moderater Volatilitätsausbruch und flaches Korrekturmuster

Der erste Chart links zeigt den Volatilitätsindex für den US-Aktienmarkt. Dieser nimmt seit August 2015¹ generell stetig ab – jeder Volatilitätsausbruch fiel weniger intensiv aus als der vorherige. Generell impliziert eine solche Entwicklung eine makroökonomische Aufhellung oder Stabilität. Der Chart rechts zeigt, wie flach die bisherige «Korrektur» auf globaler Ebene ausgefallen ist. Es ist nicht möglich den nächsten Volatilitätsausbruch genau vorherzusagen und ad-hoc Hedging-Strategien können teuer sein. Wir ziehen es daher vor, auf taktischer Ebene die zugrundeliegenden mittelfristigen Markt- und Makrotrends zu beurteilen und uns entsprechend zu positionieren. Kleinere und/oder konträre Bewegungen sowie hochfrequente Trendoszillationen können und werden von unseren Portfoliomanagern und Managerteams wie auch von den regelbasierten Cross-Asset-Strategien (im Rahmen unserer Allokation gegenüber alternativen Anlagen) abgedeckt.

¹ Im August 2015 gab China überraschend bekannt, dass es zur Bestimmung seiner Wechselkurspolitik den Yuan bzw. Renminbi (RMB) zukünftig nicht mehr nur gegenüber dem US-Dollar (USD) sondern gegenüber einem breiten Korb von Handelspartnerwährungen betrachten will. Damit signalisierte Peking indirekt, dass es eine Abwertung gegenüber dem USD tolerieren würde, sofern der Gesamtwert des RMB stabil bleibt, was makroökonomisch sehr sinnvoll ist. Dennoch löste diese News damals noch eine internationale Marktpanik aus, die sich bald wieder legte.

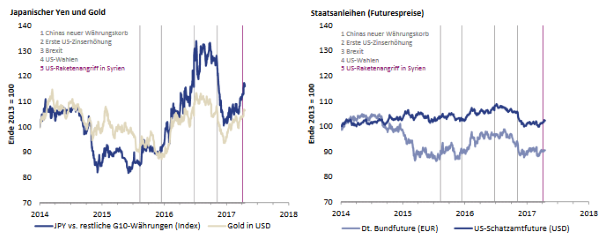

Die Marktreaktion der «sicheren Häfen» ist bisher eher moderat ausgefallen

Die nächsten zwei Grafiken zeigen die Kursentwicklung von vier typischen «sicheren Häfen» (Yen, Gold und Staatsanleihen Deutschlands und der USA). Sie alle haben von den Turbulenzen seit dem 6. April profitiert – besonders aber der japanische Yen, der auf breiter Basis zur Stärke neigte, auch gegenüber Gold. Gleichzeitig kann der jüngste Risikoaversionsschub deutlich relativiert werden, wenn wir das grössere Bild und die aktuelle Geschichte betrachten. Jeder dieser «sicheren Häfen» hat in den letzten Jahren immer wieder heftigere Bewegungen nach oben erlebt – was jedoch in der Regel nicht von langer Dauer blieb.

Die einzige Ausnahme betrifft den Yen, was aber nicht zwingend ein Signal von Risikoaversion sein muss: Der Yen ist schliesslich fundamental stark unterbewertet. In Zeiten, in denen die japanische Notenbank geldpolitisch passiv abwartet, neigt der Yen daher zur Stärke – und wertet anschliessend in grossen, heftigen Bewegungen ab, sobald entweder die Notenbank handelt oder die Marktkräfte sich in diese geldpolitisch erwünschte Richtung entladen (wie z.B. zuletzt im November). Unter dem Strich betrachten wir die aktuelle Unsicherheitsphase an den Märkten jedenfalls als eine wahrscheinlich vorübergehende Angelegenheit.

Quelle: AdvisorWorld.ch

Newsletter