Nordea AM : Anleihen generieren wegen der Inflation nur geringe reale Renditen. Für Anlegerinnen und Anle-ger ist es daher sinnvoll, verschiedene Anlageklassen zu kombinieren.

Abonnieren Sie unseren kostenloser Newsletter

Von Christian Lehr, Senior Investment Specialist – Multi Asset, Nordea AM

Die vergangenen Monate haben es gezeigt: Eine Diversifikation mit rein traditionellen Anlageklassen kann Anlegerinnen und Anleger nicht in jedem Marktumfeld vor Verlusten schützen. Wer jedoch in der Vergangenheit in eine Multi-Asset-Strategie mit alternativen Risikoprämien investiert hat, konnte das Portfolio besser vor Inflation und Marktverwerfungen schützen und attraktive risikoadjustierte Renditen erzielen. Investitionen in Aktien, Anleihen, Währungen und Schwellenländeranlagen bieten beispiels-weise ein Engagement in längerfristiges Wachstum.

Gleichzeitig erhöhen diese Anlageklassen tendenziell das Risiko in einem Portfolio. Dies kann durch alternative Risikoprämien verschiedener Strategietypen und Anlageklassen ausgeglichen werden. Da-zu gehören beispielsweise währungsbedingte Risikoprämien, Laufzeitprämien und die sog. Low-Risk-Anomalie, die besagt, dass weniger volatile Aktien häufig höhere risikobereinigte Renditen erzielen. Einerseits weisen solche Unternehmen unter anderem solidere Erträge, Dividenden und Aktienkurse auf, andererseits verfügen sie nicht selten auch über eine starke Preissetzungsmacht.

Diese Kombination ermöglicht es Multi-Asset-Strategien, an Aufwärtsbewegungen der Märkte zu parti-zipieren, während sich Kursverluste weniger stark im Portfolio niederschlagen. Dies gilt sowohl für die Aktien- als auch für die Anleihenmärkte.

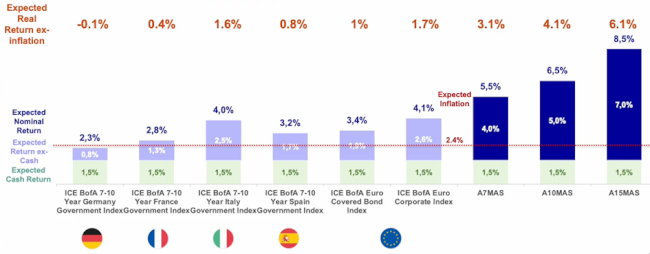

Anleihen bieten derzeit hohe Renditen. Dennoch kann ein Portfolio dadurch nicht ausreichend diversi-fiziert werden. Der Grund dafür ist die Inflation, die einen erheblichen Teil der nominalen Renditen auf-frisst. Unter dem Strich bleibt nur eine magere reale Rendite übrig.

Anders sieht es aus, wenn das Portfolio mit verschiedenen Anlageklassen angereichert wird. Dann sind je nach Inflationsniveau annualisierte Realrenditen von etwa 3 bis 6 % (brutto) möglich.

Quelle: Nordea Investment Management, Bloomberg. Stand am: 30.04.2023. Die erwarteten Renditen sind brutto, ohne Gebühren, in Basiswährung und aus Sicht des Anlegers in EUR. Die erwartete Inflation bezieht sich auf die 10-Jahres-Erwartungen im EUR-Raum. Alle angegebenen Indizes sind ICE BofA. Bitte beachten Sie, dass die Strategie keine Benchmark hat; die Indizes werden nur zu Vergleichszwecken verwendet. *Die dargestellten Zahlen sind Schätzungen von Nordea Investment Management AB – Multi Assets und beruhen auf Annahmen und derzeit verfügbaren Informati-onen. Es kann keine Garantie für die Richtigkeit der Daten gegeben werden und diese Schätzungen könnten in der Zukunft nicht eintreffen. Sie dienen nur zu Illustrationszwecken.

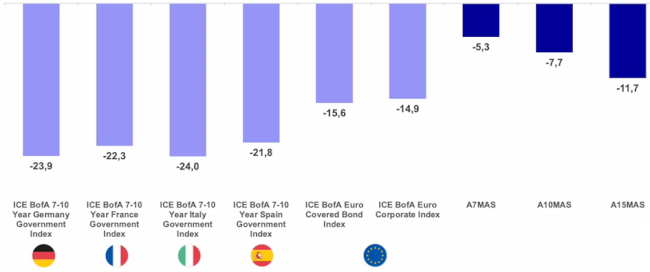

Das Gleiche gilt für das Risiko. Anleihen sind nicht so sicher, wie viele denken, und selbst Staatsan-leihen können mitunter erhebliche Kapitalverluste verursachen. Von April 2013 bis April 2023 haben die Staatsanleihen Deutschlands, Frankreichs, Italiens und Spaniens mit einer Laufzeit von sieben bis zehn Jahren zeitweise bis zu 24 % an Wert verloren. Liquiden alternative Multi-Asset-Strategien hinge-gen konnten im gleichen Zeitraum je nach Risikoprofil maximale Verluste von nur -5,3 % bis -11,7 % verzeichnen.

Quelle: Nordea Investment Management, Bloomberg. Betrachteter Zeitraum: 30.04.2013 – 30.04.2023. Die Volatilität basiert auf der Nordea Stable Return Diversified Growth Strategy, brutto ohne Gebühren und auf monatlichen Daten. Alle angegebenen Indizes sind ICE BofA. Bitte beachten Sie, dass die Strategie keine Benchmark hat; die Indizes werden nur zu Vergleichszwecken verwendet. Nur zu Illustrationszwecken.

Insgesamt verbessern Multi-Asset-Strategien das Risiko-Ertrags-Profil eines Portfolios und zielen darauf ab, eine höhere Gesamtrendite bei geringerer Volatilität zu erzielen – insbesondere in einem inflationären Umfeld.

Quelle: AdvisorWorld.ch

Newsletter