Das Transaktionsvolumen auf dem Schweizer M&A-Markt dürfte in den kommenden sechs bis zwölf Monaten deutlich zunehmen.

Abonnieren Sie unseren kostenloser Newsletter

Jürg Stucker, Partner, Oaklins Switzerland

Besonders die massiv gestiegene Zuversicht und das gute Finanzierungsumfeld befeuern den Akquisitionshunger. Übernahmeziele liegen in erster Linie in der Schweiz, Deutschland und Europa.

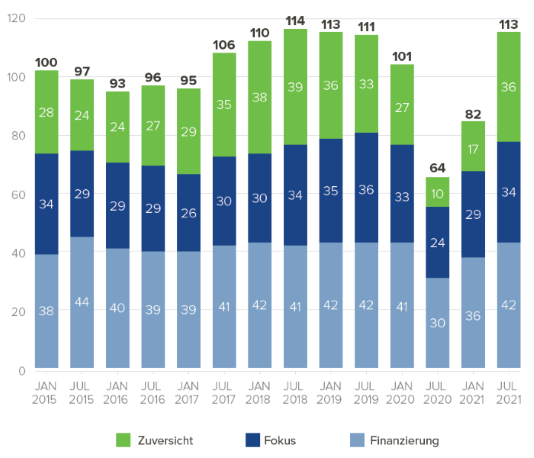

Nach einem schwierigen Jahr verzeichnet der Oaklins M&A-Index einen sprunghaften Anstieg und liegt aktuell nur knapp unter dem Allzeithoch vom Sommer 2018. Die rund hundert befragten M&A-Experten und Entscheidungsträger der Schweizer Wirtschaft erwarten in den kommenden sechs bis zwölf Monaten wieder viele bis sehr viele M&A-Transaktionen mit Beteiligung von Schweizer Firmen. Die Unternehmen richten den Fokus wieder vermehrt auf M&A, beurteilen das Finanzierungsumfeld sehr viel besser als in den vier vergangenen Erhebungen und blicken so zuversichtlich auf die wirtschaftliche Entwicklung wie kurz vor der Pandemie (siehe Grafik 1).

Grafik 1: Stark gestiegene Zuversicht treibt Oaklins M&A-Index auf Vorkrisenniveau

Der Index zeigt die prognostizierte Entwicklung der M&A-Aktivität in den kommenden 6 bis 12 Monaten mit Beteiligung von Schweizer Unternehmen (Umfrageergebnisse in Punkten). Quelle: Oaklins M&A Outlook

Haupttreiber für die stark gestiegene Zuversicht sind insbesondere die gut voranschreitende Impfkampagne wie auch die Aussicht auf eine baldige Aufhebung der wirtschaftlichen Einschränkungen. Hinzu kommt, dass Unternehmen dank ihrer Erfahrungen in Umgang mit der Pandemie die Produktivität wieder steigern konnten.

Wurden finanzielle Mittel zu Beginn der Krise zurückgehalten, legen Unternehmen ihre Unsicherheit zunehmend ab und geben vermehrt Liquidität für Zukäufe frei. Insgesamt beobachtet Dr. Jürg Stucker, Studienautor und Partner bei Oaklins Schweiz, hohe Cash-Bestände, für die renditeträchtige Anlagemöglichkeiten gesucht werden und die zunehmend in Private-Equity-Anlagen fliessen dürften. «Fintechs schaffen die entsprechenden Möglichkeiten, so dass sich auch Privatanleger immer stärker in diesem Anlagesegment engagieren können. Der Trend zu SPACs wird ebenfalls zu Firmenkäufen beitragen und falls plötzlich noch Inflationsängste hinzukommen, dann schiesst die Nachfrage nach Unternehmenskäufen richtig in die Höhe», sagt Stucker.

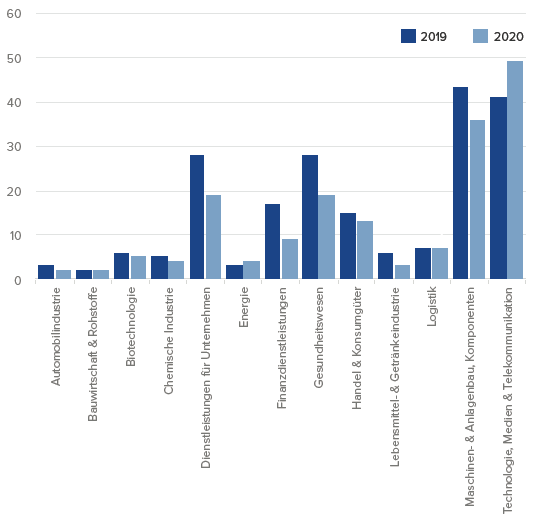

Der Bereich Technologie, Medien und Telekommunikation (TMT) erlebte 2020 dank des Digitalisierungs- und Innovationsschubs 20% mehr M&A-Aktivitäten als im Vorjahr. Branchen, die auf das einwandfreie Funktionieren der weltweiten Lieferketten angewiesen sind, wie auch Unternehmen, die B2B-Dienstleistungen anbieten, litten hingegen teilweise stark. Besonders gross war der Rückgang in den Bereichen Finanzdienstleistungen (-47%), Dienstleistungen für Unternehmen (-32%) sowie Maschinen- und Anlagenbau, Komponenten (-16%) (siehe Grafik 2).

Grafik 2: Ungleicher Einfluss der Corona-Pandemie auf das Transaktionsvolumen in

verschiedenen Branchen

Die Grafik basiert auf öffentlich publizierten Transaktionen und stellt nur einen Ausschnitt der tatsächlich abgeschlossenen Transaktionen dar. Kleinere Transaktionen, welche nicht publiziert wurden, konnten entsprechend nicht berücksichtigt werden. Quelle: Mergermarket, Oaklins Analyse

Optimistischer Ausblick auf Konjunkturentwicklung

Anfang 2021 erwarteten 4% der Befragten eine eher gute oder gute Konjunkturentwicklung. In der jüngsten Befragung schnellte dieser Wert auf 66% – so gross war die Zuversicht zuletzt im Januar 2019. Die Erfahrung vieler Unternehmen, besser durch die Krise gekommen zu sein als erwartet, sowie die verschwundene Angst vor einer tiefgreifenden, globalen Rezession, nährten die Zuversicht. Laut Thomas Bechter, CEO der Berlinger & Co. AG, kommen noch weitere Punkte dazu: «Die Digitalisierung ist ein wichtiger Konjunkturmotor in dieser Krise und führt neben den zu erwartenden Erleichterungen dank den weltweiten Impfkampagnen zu einem positiven Ausblick.»

M&A-Aktivitäten gewinnen wieder an strategischer Bedeutung

Überdurchschnittlich viele Befragte (71%) geben an, in den kommenden zwölf Monaten eine Akquisition tätigen zu wollen oder zumindest ernsthaft in Betracht zu ziehen. Dieser Wert liegt zwölf Prozentpunkte höher als noch Anfang Jahr. Das Gewinnen von Marktanteilen, das Ausnutzen von Synergiepotenzialen sowie die Erweiterung der Produktpalette sind die Haupttreiber von Akquisitionen. Doch auch der Zukauf von Wissen und Technologie spiele eine wichtige Rolle, wie Dr. Tobias Moser, CEO und Miteigentümer der FISCHER Spindle Group, nach einer Transaktion im Wasserstoff-Brennstoffzellenmarkt betont.

«Insbesondere im Bereich Digitalisierung und Beschaffung hat die Krise bei vielen Firmen Handlungsbedarf sowie den Nutzen aufgezeigt, die Kräfte zu bündeln», erklärt André Lüthi, Miteigentümer und CEO der Globetrotter Group. Dass sich die Konsolidierungsprozesse weiter beschleunigen werden, beobachtet auch Stucker: «So überrascht es nicht, dass M&A als Wachstumsmotor und Innovationstreiber wieder an strategischer Bedeutung gewinnen wird.»

M&A-Aktivitäten seien aber nach wie vor auch opportunistisch getrieben. Attraktive Akquisitionsgelegenheiten könnten sich auch aus aufgeschobenen Nachfolgeregelungen ergeben oder wenn strauchelnde Mitbewerber günstiger auf den Markt kommen. Im Fussball sieht Claudius Schäfer, CEO der Swiss Football League, zudem einen weiteren Faktor: «Klubs wurden in der Vergangenheit von Mäzenen finanziert. Es ist gut vorstellbar, dass Mäzene aus dem Fussballgeschäft aussteigen möchten oder die nächste Generation kein Interesse an der Nachfolge hat, so dass es automatisch zu solchen Übernahmen kommen wird.»

Akquisitionen vor allem im Inland gesucht

Zudem rechnen 87% der Befragten damit, dass die Multiples wegen der gestiegenen Zuversicht und der erwarteten hohen M&A-Aktivität stabil bleiben oder weiter steigen. Nicht alle Interessierten wollen jedoch zu diesen Preisen zukaufen, erklärt Werner Schnorf, Managing Director Private Equity bei Patrimonium Asset Management, und sagt: «Wir bleiben vorsichtig und nehmen in Kauf, dass wir manchmal wegen den Preiserwartungen des Verkäufers nicht zum Zug kommen.» Zusammen mit einem gewissen Nachholbedarf führen die steigenden Preiserwartungen auch dazu, dass überdurchschnittlich viele Befragte (30%) den Verkauf von Unternehmensteilen in Betracht ziehen.

Nach wie vor wollen Unternehmen vor allem in der Schweiz durch Akquisitionen wachsen – mit 34% hat sich dieser Trend nochmals verstärkt. Auch in Deutschland (21%) und dem restlichen Europa (26%) fassen die Befragten eine Übernahme ins Auge. Asien rückt ebenfalls wieder etwas stärker in den Fokus: 7% wollen dort durch Akquisition wachsen, Anfang Jahr waren es lediglich 3%. Nordamerikanische Firmen verlieren erneut an Bedeutung als Akquisitionsziel (12%).

Finanzlage entspannt sich dank rekordhohem Cash-Bestand

Banken vergaben während des vergangenen Jahres nur zurückhaltend Kredite zur Finanzierung von M&A-Aktivitäten. Das scheint sich nun geändert zu haben: 83% der Befragten schätzen die Verfügbarkeit von Fremdkapital als hoch oder eher hoch ein, gegenüber 58% im Januar. Bei den liquiden Mitteln sieht die Situation noch besser aus. 70% beurteilen die Verfügbarkeit von Cash als hoch oder eher hoch – dieser Rekordwert liegt 28 Prozentpunkte über letztem Januar. Pier Andrea Comoglio, Head Corporate Development bei lastminute.com, geht denn auch davon aus, dass die gesteigerte M&A-Aktivität vor allem auf überschüssige Liquidität zurückzuführen sei: «Als Folge erwarte ich, dass sich in den kommenden Jahren fast alle Märkte radikal verändern werden.»

Quelle: AdvisorWorld.ch

Newsletter