Nuveen : Obwohl die US-Aktienmärkte in der vergangenen Woche leicht nachgaben, kam der bescheidene Verlust, nachdem der S&P 500 Index neun Mal in Folge zugelegt hatte – die längste Gewinnserie seit mehr als 20 Jahren.

Abonnieren Sie unseren kostenloser Newsletter

Saira Malik Leiterin von Equities und Fixed Income, Chief Investment Officer von Nuveen

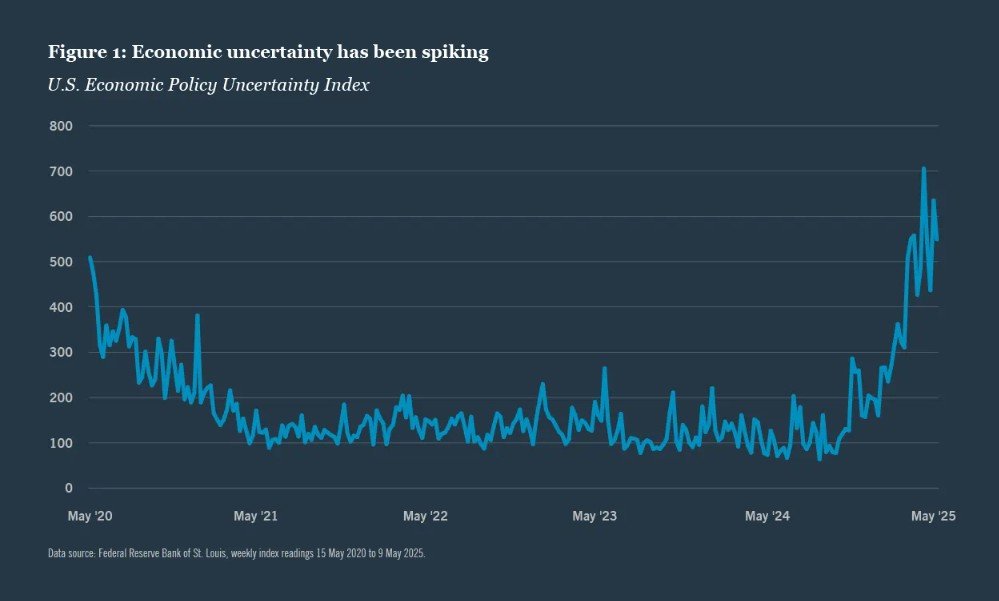

Die jüngste Reihe positiver Handelstage fiel in einen Zeitraum, der relativ frei von der diesjährigen Flut von Schlagzeilen über Zölle, den globalen Handel und geopolitische Themen war. Seitdem hat die Volatilität wieder zugenommen, angeheizt durch einen Anstieg der politischen Unsicherheit (Abbildung 1). Die Berichtssaison war ein relativer Lichtblick inmitten der Turbulenzen. Viele Unternehmen, darunter auch einige der «Magnificent Seven» meldeten Ergebnisse für das erste Quartal, die über den Erwartungen lagen. Dennoch waren die Prognosen im Allgemeinen vorsichtiger und deuteten auf einen trüben makroökonomischen Ausblick hin.

Skepsis auf dem Anleihemarkt

Während Aktien weiterhin auf positive Nachrichten reagieren, macht sich auf dem Markt für festverzinsliche Wertpapiere Skepsis breit. Obwohl die Renditen von Staatsanleihen seit ihren Höchstständen nach dem Liberation Day in einer breiten Spanne gehandelt wurden, wiesen sie im vergangenen Monat weniger Schwankungen nach oben oder unten auf als der S&P 500. Die 10-jährige Rendite stieg in der vergangenen Woche leicht an, wobei einige beträchtliche Tagesschwankungen eine zollbedingte Verschiebung sowohl der Inflationserwartungen als auch des wahrscheinlichen Zeitpunkts einer weiteren geldpolitischen Lockerung der Federal Reserve widerspiegelten. Die Fed hat auf ihrer Sitzung in der vergangenen Woche den Finger auf der Pausentaste gelassen und keine Neigung gezeigt, ihren Zinssenkungszeitplan in nächster Zeit zu beschleunigen. Nuveen rechnet mit nur zwei Zinssenkungen im Jahr 2025. Die Fed könnte frühestens im Juni handeln, aber ein Abwarten bis zum Ende des Jahres würde mehr Zeit verschaffen, um festzustellen, ob sich der leichte Rückgang des BIP im ersten Quartal umkehren oder verstärken wird.

Angesichts der Tatsache, dass die Finanzmärkte immer noch mit einer Reihe von Unbekannten konfrontiert sind, bevorzugt Nuveen Anlageklassen, die attraktive Renditen, ein relativ geringes Kreditrisiko und ein starkes Diversifizierungspotenzial bieten – eine Liste, die auch weniger traditionelle Optionen wie Collateralized Loan Obligations (CLOs) umfasst.

Überlegungen zum Portfolio

Ursprünglich nur institutionellen Anlegern vorbehalten, stellen Collateralized Loan Obligations (CLOs) heute einen Markt von über einer Billion Dollar dar, der durch die expansive weltweite Nachfrage von Versicherungsgesellschaften, Pensionsfonds, Stiftungen, Banken und Privatanlegern gestützt wird. Bei CLOs handelt es sich um aktiv verwaltete, diversifizierte Portfolios von variabel verzinslichen Unternehmenskrediten, die in verschiedene Segmente (Tranchen) über das gesamte Bonitätsspektrum hinweg neu verpackt (oder verbrieft) wurden. Diese Struktur ermöglicht es den Anlegern, die spezifische CLO-Tranche zu wählen, die ihrem Risikoprofil und Renditeziel am besten entspricht. Gemäss Nuveen bieten CLOs den Anlegern auf dem heutigen Markt vor allem drei Vorteile:

Überzeugende Renditen: CLOs bieten höhere Renditen im Vergleich zu ähnlich bewerteten Unternehmensanleihen in der gesamten Kapitalstruktur. Am 5. Mai 2025 lag die Rendite der am höchsten bewerteten CLO-Tranche (AAA) bei 5,01 % (JPM CLO Total AAA Yield Index), während die Rendite der mit BB bewerteten Tranche bei 11,51 % lag (JPM CLO Total BB Yield Index). CLO-Eigenkapital, das den risikoreichsten Teil der Kapitalstruktur darstellt, bietet im Gegenzug zu diesem Risiko Renditen von über 15 % (basierend auf Nuveens Marktanalyse). In besonders schwierigen Zeiten mit hoher Marktvolatilität, wie zum Beispiel während der globalen Finanzkrise oder der Covid-Pandemie, profitierten die Anleger von den CLO-Strukturen und dem aktiven Management, das für stetige Ertragsausschüttungen sorgte und zur Verlustbegrenzung beitrug.

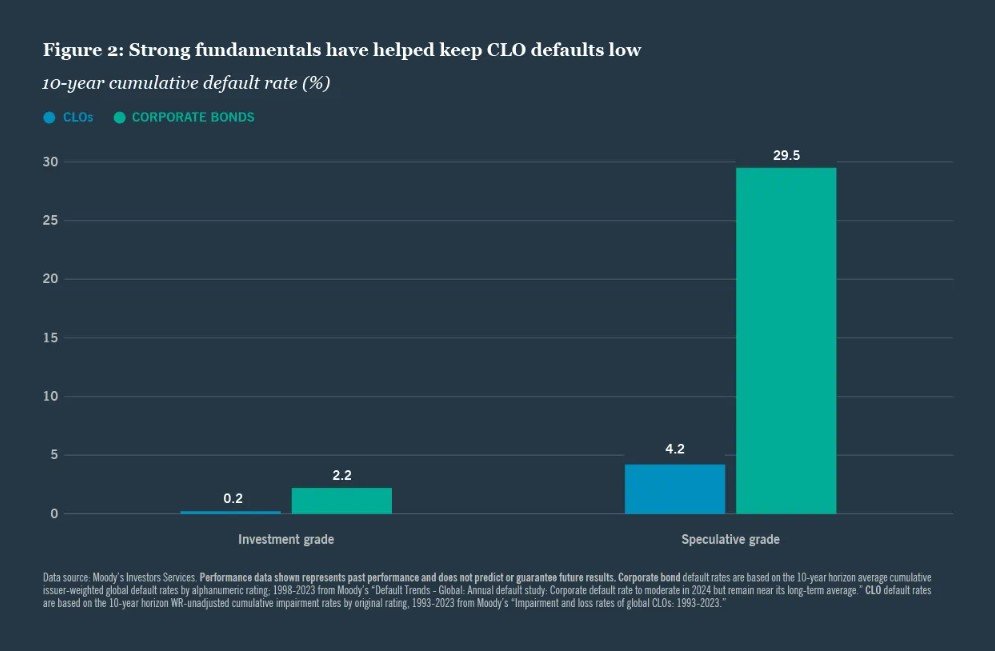

Niedrige Ausfallraten: Trotz ihrer höheren Renditen sind bei CLOs relativ wenige Ausfälle zu verzeichnen, was auf ihre starken strukturellen Schutzmechanismen und ihr aktives Management zur Verringerung des Kreditrisikos zurückzuführen ist. So waren die Ausfallraten bei CLO-Tranchen mit Investment-Grade- und spekulativem Rating weitaus niedriger als bei Unternehmensanleihen (Abbildung 2). Darüber hinaus ist in der 30-jährigen Geschichte des CLO-Marktes noch nie eine mit AAA oder AA bewertete CLO-Tranche ausgefallen.

Niedrige Korrelationen und starke Diversifizierungsvorteile: Als variabel verzinsliche Anlageklasse haben CLOs ein minimales Durationsrisiko und daher eine geringe Korrelation zu den meisten festverzinslichen Vermögenswerten, was sie zu einem ausgezeichneten Diversifizierer macht. CLOs sind ausserdem vielseitig einsetzbar und können innerhalb eines Portfolios eine Reihe von Funktionen erfüllen, zum Beispiel als Alternative zu Anleihen mit kurzer Laufzeit oder Core-Anleihen, als Ergänzung zu hochverzinslichen Unternehmensanleihen oder im Falle von CLO-Eigenkapital – als Cashflow-Paarung für weniger liquide Anlageklassen wie Private Equity.

Quelle: InvestmentWorld.ch

Newsletter